2024申報個人綜合所得稅的月份來臨,怎麼知道自己需要繳納多少稅?今年綜所稅的免稅額、扣除額都有些微調整,會不會對我們的報稅產生影響?本篇文章詳細告訴你所得稅試算公式/免稅額/扣除額到底是什麼?也會手把手教你如何簡單試算該繳多少所得稅!第一次申報的小白不用頭痛,一起輕鬆學習這些報稅相關資訊吧!

| 銀行/信用卡 | 優惠內容 |

台新 Gogo卡 立即申請 |

【全卡友新戶繳稅任務】 🔺2024/6/30 前,新戶刷卡繳納房屋稅或綜所稅且一次付清,一般消費滿 1,000 元,享 10% 刷卡金,回饋上限1000元 【首刷禮】 🔺5/31 前申請VISA卡並完成繳稅任務,加碼400元即享券 🔺5/31 前申請,核卡30天內消費滿NT$500,加碼100 LINE POINTS |

| 🌟推薦理由:新戶可以拿到最多回饋。舊戶拿10%刷卡金優惠門檻也不難,適合5月有多筆稅款或大額消費的人。要留意一定要透過「網路或電話語音」繳稅 | |

玉山Pi卡 立即申請 |

【繳稅優惠】 🔺新戶繳綜所稅0.5%上限1,000元,舊戶繳綜所稅享0.2%,100萬以上享0.3%現金回饋(上限10萬元) 🔺6/3 前綁定全支付繳所得稅享最高1%全點回饋,每戶最高600點 【首刷禮】 🔺fincake專屬,5/31前申辦,核卡後45天內新增消費滿NT$999,新戶贈500P幣,舊戶300P幣。 🔺fincake加碼,5/31前申辦,核卡後30天內新增消費滿NT$500,不限新舊戶加碼50 LINE POINTS 🔺共同首刷禮:2025/2/28前,核卡後45天內首次申辦Pi拍錢包會員,持Pi拍錢包APP消費NT$499以上,加碼150P幣 🔺新卡加碼:2024/12/31前,不限新舊戶首次申辦Pi卡一般消費加碼0.2%無上限 |

| 🌟推薦理由:不論新舊戶都有繳稅優惠,不限繳稅金額可登錄分6期0利率。新卡首刷禮符合資格最高可拿4種回饋禮。 | |

2024所得稅試算相關額度更新

隨著物價漲漲漲,2024年要繳的綜所稅級距以及扣除額也進行相應的調整,詳情可參考底下兩篇文章:

📣延伸閱讀:2024 繳稅行事曆 最新課稅門檻、級距調整一次看!

📣延伸閱讀:綜合所得稅級距怎麼看?2024所得稅免稅額、扣除額、級距變化一次看

個人綜所稅試算方式

每年5月份的大事就是申報所得稅,需要繳交的是「個人綜合所得稅」,簡稱「綜所稅」或是「所得稅」,如果對個人綜所稅金額感到好奇,最簡單的方式就是直接到財政部的綜合所得稅試算網站計算!而個人綜合所得稅計算方式如下,一步一步來看:

| 所得稅計算公式 | 所得稅={(年所得總額)-(免稅額)-(一般扣除額)-(特別扣除額)-(基本生活費差額)}X 稅率 - 累進差額 |

步驟一:先算出自己的所得淨額

年所得淨額 = 「年總收入」扣掉「基本免稅額」–「一般扣除額」–「特別扣除額」

所得淨額的計算方式其實不難,但確實有些複雜!零零總總要扣的款項可能會讓你頭昏眼花,所以準備了簡單的範例讓你更好理解,趕緊看下去!

計算範例:

| 小明是一位年收入100萬的單身一般民眾,他需要先扣除「基本免稅額$ 9.2 萬」再扣「標準扣除額 12.4 萬」、「薪資特別扣除額 20.7 萬」才能得到所得淨額 57.7 萬。 計算 : 100萬 – 9.2萬 – 12.4萬 – 20.7萬 = 57.7萬 |

步驟二:將所得淨額與稅率相乘

年所得淨額 × 稅率 – 累進差額 = 要繳的稅額

| 年所得淨額(元) | 稅率 | 累進差額 | 應繳稅額(元) (A=所得淨額) |

| $0~$560,000 | 5% | $0 | =A×5% |

| $560,001~$1,260,000 | 12% | $39,200 | =A×12%-39,200 |

| $1,260,001~$2,520,000 | 20% | $140,000 | =A×20%-140,000 |

| $2,520,001~$4,720,000 | 30% | $392,000 | =A×30%-392,000 |

| $4,720,001以上 | 40% | $864,000 | =A×40%-864,000 |

112年度所得稅應納稅額級距與累進差額試算表(2024報稅適用)

所得稅分為5個稅率,如果你的所得不是落在5%的階段,就需要知道什麼是「累進差額」。所得稅的計算方式就像爬樓梯一樣,一層一層往上加,不同層就需扣除累進差額。

例如所得淨額是100萬的話,其中56萬收5%稅,剩下44萬收12%的稅,所以應納稅額:(56萬X5%) + (44萬X12%)= 80,800元;如果用累計差額算的話:(100萬X12%)-39,200(累進差額)= 120,000-39,200= 80,800元。其實可以發現兩種方法算出來的應納稅額是相同的,我們不用搞得那麼複雜,我們只要算出年所得淨額後,看是落在哪個級距,乘以對應的稅率再扣掉累進差額就是你應該要繳的稅囉!

計算範例:

| 以上述舉例的單身、年收入100萬元的小明為例,已得出年所得淨額為57.7萬,在適用12%稅率的級距內,應納稅額 = 57.7萬 X 12% – $39,200(累進差額) = $30,040元。 |

綜所稅線上快速試算

如果前面試算的兩個步驟還是讓你聽的霧煞煞,或是沒有時間仔細研究免稅額、各種扣除額的細項,那也不要擔心,我們可以利用政府財政部提供的綜合所得稅試算器,只要把收入、婚姻狀況以及一些扣除額輸入進去就能夠快速知道自己今年該繳多少稅囉!

在這邊一樣用單身、年收入100萬未滿70歲的小明來舉例:

Step 1. 婚姻狀況選擇單身,在本人薪資收入欄位(反白處)填入金額

此處的薪資所得特別扣除額不須自行輸入,在進行試算時系統會自動帶入扣除喔!

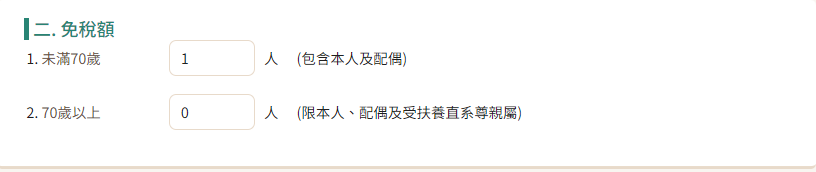

Step 2. 免稅額填入相應人數(含本人)

此例有小明1人。

Step 3. 填入扣除額(若僅有薪資所得則免填)

系統會以標準扣除額為主,若有列舉扣除額以及特別扣除額可於該欄位填寫金額或人數。

Step 4. 點擊「試算結果」就知道今年要繳多少稅囉!

是不是和我們前面用公式試算的結果一樣呢?趕快試試吧!

2024 年報稅收入多少以下不用繳所得稅?

計算方式如下,大家可以以此類推:

| 族群 | 多少年收入無需繳稅 | 2023年收入標準 |

| 單身貴族 | 一般扣除額(92,000) 標準扣除額(124,000) 薪資所得特別扣除額(207,000) |

423,000 |

| 頂客族(雙薪沒有小孩) | 一般扣除額(184,000 ) 標準扣除額(248,000) 薪資所得特別扣除額 (414,000) |

846,000 |

| 2個大人+1個小孩(5歲以下)的小家庭 | 一般扣除額 (276,000 ) 標準扣除額(248,000) 薪資所得特別扣除額(414,000) 幼兒學前特別扣除額(120,000) |

1,058,000 |

| 2個大人+1個大學生的家庭 | 一般扣除額 (276,000 ) 標準扣除額(248,000) 薪資所得特別扣除額 (414,000) 教育學費特別扣除額(25,000) |

963,000 |

不用繳稅不代表不需要報稅,因為可能公司有先預扣或是其它原因,因此還有機會可以退稅呢!其實現在報稅越來越方便,登錄系統後幾乎不用自己填寫,很快就可以算出你要繳多少稅了。

年收入50萬/100萬/150萬/200萬需要繳多少稅?

至於大家經常在網路上詢問年收入50萬、年收入100萬需要繳多少稅,fincake 編輯針對幾個級距和情境大致試算供大家參考。以下試算條件為全部為薪資收入、雙薪家庭2人收入相同、無扶養且全採標準扣除額。實際情況常常每個人或多或少會有股利、利息收入,這些變因會導致試算結果有些出入,因此建議還是親自上系統試算最準確喔!

| 2023 年度收入 | 單身 | 雙薪無子女 | 2大1小(5歲以下) |

| 50萬 | 3,850 | 0 | 0 |

| 100萬 | 30,040 | 7,700 | 1,700 |

| 150萬 | 90,040 | 39,280 | 26,700 |

| 200萬 | 150,600 | 99,280 | 84,880 |

2024 報稅攻略

| 報稅攻略 | 繳稅優惠 | 節稅必看 |

| 綜合所得報稅計算/級距變化 | 繳所得稅信用卡推薦 | 夫妻報稅怎麼報最省稅 |

| 房屋稅報稅懶人包 | 所得稅拆單教學 | 報稅扶養減免條件和流程 |

| 租屋報稅懶人包 | 燃料稅費信用卡 | 自用住宅申請大補帖,稅金省5倍 |

| 汽機車牌照稅報稅懶人包 | 房屋稅信用卡與分期卡推薦 | 為什麼會退稅?怎樣可以退稅? |

| 最新超完整報稅教學懶人包 | 牌照稅信用卡推薦 | 列舉扣除額/標準扣除額怎麼選? |

所得稅試算常見問題Q&A

Q1. 綜合所得稅如何計算?

所得稅=(年所得總額-免稅額-一般扣除額-特別扣除額-基本生活費差額)X稅率-累進差額,也可使用財政部提供的綜所稅試算功能計算。

Q2. 報稅時間?如何報稅?

所得稅的申報時間是每年的5 月 1 日到 5 月 31 日止。可以透過人工申報跟網路申報。人工申報需要攜帶個人身分證件、薪資扣繳憑單、所得收入憑單、列舉扣除額證明文件到國稅局分局或稽徵所進行申報。

Q3. 我是租屋族,報稅有什麼需要注意的嗎?

Q4. 2024年報稅誰不用繳所得稅?

2024年申報,2023年總收入低於423,000元的單身小資族是免繳稅;

夫妻共同申報:2023年總收入低於846,000元免繳稅;

2個大人+1個小孩(5歲以下)的雙薪小家庭:2023年總收入低於105.8 萬元免繳稅;

2個大人+1個大學生的小家庭:2023年總收入低於963,000元免繳稅。