數位時代的來臨,從搭乘大眾交通工具、購買商品、訂閱 Netflix 繳費以上的這些支付場景,都只要靠一支手機就能通通搞定,且在疫情的影響下,也加速改變了民眾的消費行為。廣義的行動支付己經超過民眾6成以上的使用。但是到底什麼是行動支付?什麼又是電子支付?第三方支付?他們的差別又在那裡?而又有那些信用卡提供厲害的行動支付綁定優惠呢?fincake 帶大家一次看明白。

「行動支付」泛指使用行動裝置進行付款的方式,而「電子支付」則需要有獨立的數位帳戶。Apple Pay、LINE Pay、iPASSMoney都屬於行動支付。但只有iPASSMoney算電子支付。

fincake讓金融更簡單

★玉山Ubear卡★LINE Pay/街口最高 6% 蝦皮/momo/日常網購享3%回饋→【立即申請】

行動支付vs.電子支付 vs. 第三方支付

按金管會最新統計,電子支付人數已達 2,679 萬人,其中街口支付、一卡通 MONEY(iPASS MONEY) 會員衝破 600 萬人,全支付也逾 400 萬,台灣在無現金支付這條路上又邁進一步。

按金管會的定義,行動支付其實分為廣義與狹義兩種。就廣義的概念來講,行動支付就是藉由網際網路,並透過行動裝置設備啟用的支付行為。我們常聽到的行動支付,通常是屬於廣義的範疇,並包含了電子支付與第三方支付 。

至於狹義的行動支付則是指透過綁定信用卡、電子票證、銀行帳戶等支付工具,在行動裝置上作為載體,方便消費者用手機、智慧手錶等行動裝置來進行付款的行為。而行動支付又分成感應式支付以及掃碼支付兩種付款形式。常見的行動支付,如 Apple Pay、Google Pay、LINE Pay等。

| 支付類型 | 行動支付 | 電子支付 | 第三方支付 |

| 定義 | 指透過綁定信用卡、電子票證、銀行帳戶等支付工具以「行動裝置」作為載體,以手機、電子手錶等行動裝置來進行付款的行為。 | 電子支付具有「獨立的數位帳戶」,可提供用戶進行儲值、交易或轉帳的服務。 | 由第三方金流服務業者作為買賣雙方進行收付款的中介,提供雙方便捷又安全的交易服務。 |

| 代表案例 | Apple Pay、Google Pay、LINE Pay、Samsung Pay | 全支付 PX Pay、全盈+PAY、街口支付、Pi 拍錢包、一卡通Money | PayPal、綠界、藍新 |

| 提供方 | 行動裝置業者、通訊業者 | 零售通路、電支牌照業者(須經金融監督管理委員會核准) | 與信用卡收單機構簽訂「提供代收代付服務平台業者」 |

| 主管機關 | 金管會 | 金管會 | 經濟部 |

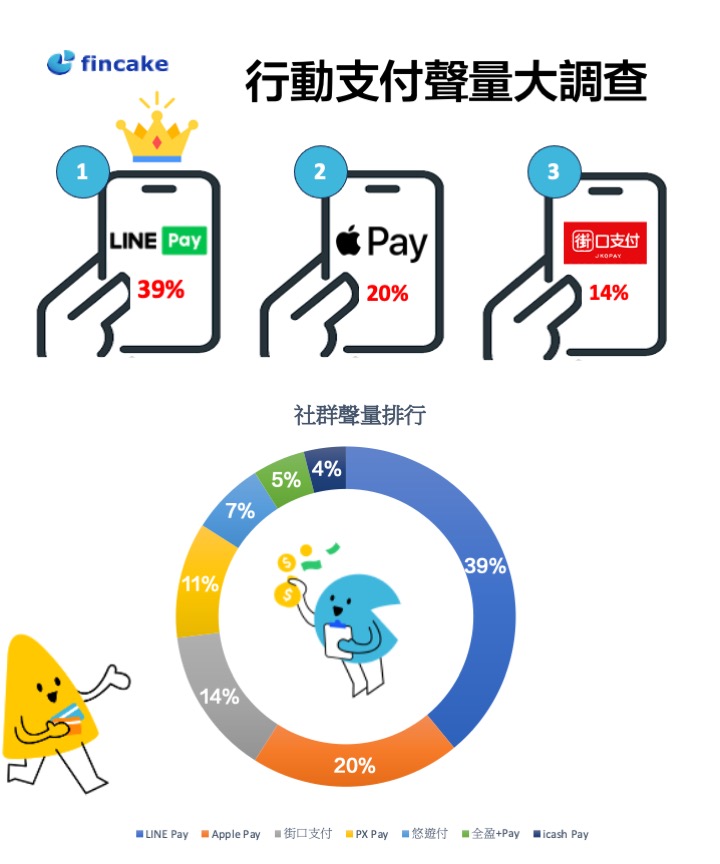

最新行動支付聲量排名

依照金管會最新統計,截至到 2023 年 11 月為止電子帳戶支付帳戶使用人數最多前五名分別為街口支付、一卡通Money、全支付、悠遊付、玉山銀行,其中街口支付和一卡通 Money 會員數正式突破 600 萬大關。各種行動支付平台如百花齊放,行動支付己經慢慢成為主流的支付方式,到底那一種行動支付更受用戶的喜好呢?

fincake 也針對用戶進行了行動支付聲量大調查。結果顯示出前 6 大聲量的行動支付排名,依序為:LINE Pay、Apple Pay、街口支付、PX Pay、Google/Samsung Pay、台灣 Pay、悠遊付。

LINE Pay 算是受到最多人喜愛的行動支付方式。因為只需要掃碼即可、不必透過刷卡機,降低了許多小商店接受電子支付的門檻,因此合作的店家非常普遍。而 LINE Pay 也可以綁定既有的信用卡或簽帳金融卡使用,且其中的消費回饋點數 LINE POINTS 還能夠用來折抵消費,令不少人一用就回不去了。

我們發現行動支付受歡迎的主要原因是:1. 使用方便性 2. 支付回饋及優惠力度 3. 個資安全性 4.特定場景支付需求(繳稅、交通)。

延伸閱讀:【iPhone 卡緊收是什麼?】、【iPASSMoney和LINE Pay差在哪?】

主要支付場景及相應行動支付

從以上排名可以大致上看出,因為支付場景多樣,消費者會選擇使用範圍廣、簡便、快速安全並且有回饋優惠的支付方式,進而形成習慣,以下是幾個常會用到行動支付的場景,簡單的帶大家了解。

NFC感應支付

NFC (Near Field Communication,近距離無線通訊)感應支付,它是手機品牌及行動裝置品牌推出的功能,使用者可以透過 iSO 及 Android 手機內建的「錢包」來綁定信用卡(或是金融卡),付款時只要用手機靠近付款機器感應即可完成付款。簡單來說就是把手機變成了信用卡,像是 Apple Pay、Samsung Pay、Google Pay 等都是利用此技術原理。

由於主要是運用 NFC 近場通訊技術透過行動裝置軟硬體協作,因此在離線的情況一樣可以進行付,而且NFC 行動支付不用開啓任何的 APP 就可以完成支付,因此是所有行動支付中最快速方便的支付方式。

也因為感應支付實際上以該張被綁定的「信用卡」進行消費。手機或是行動裝置僅止於支付的媒介,相關消費回饋仍以信用卡發卡銀行為主。目前感應支付主要以「Apple Pay」、「Google Pay」、「Samsung Pay」三大 Pay為主。

延伸閱讀:【NFC 是什麼?手機 NFC 要如何設定?】

QR Code (二維條碼) 掃碼支付

而 QR Code 條碼支付則要在支付 App 上綁定信用卡,也可以綁定銀行帳戶,付款時由支援照相功能的行動裝置(智慧型手機或平板電腦)協助,顯示條碼給店家掃碼、或是掃描店家出示的 QR Code 才能完成。常見的有 LINE Pay、街口支付等。

好處是商家不需要裝 NFC 收單設備就能提供掃碼支付的服務,大幅度提高了一般傳統的小商店接受非現金支付的便利性。基本上感應及條碼支付兩者都很適合不喜歡複雜操作的人,主要差別會是在於第一是受理的環境,有的小商店沒有裝設刷卡機或是 NFC 收單設備,就會用較為簡單的方式透過掃碼的方式來收款。另外一個差別就是不同支付方式的優惠力度,接著便是按依照自己的習慣來選擇較為順手的付款方式。

另有感於國際 3 大 Pay 在台灣提供行動支付服務,一陣本土行動支付的呼聲興起,由國內 32 家金融機構,共同成立「臺灣行動支付股份有限公司」,推出行動支付服務「台灣Pay」,企圖與國際三雄搶市。消費者只要以合作機構發行的信用卡綁定台灣Pay,就能以掃碼支付消費,此外也支援前段提及的感應式手機信用卡服務。

延伸閱讀:【台灣Pay是什麼?好用嗎?】

第三方支付(代收代付)

而第三方支付通常是指原本經營代收代付的第三方支付金流服務業者,為了解決一些小型的網路商店無法收信用卡,或是消費者怕付了錢給網路商店但是又收不到貨。第三方支付的服務就是在交易時,買賣雙方缺乏信任,雙方認定並信賴「第三方中間人」。消費者先付錢給第三方中間人,賣家將產品交付給買家。第三方中間人再將貨款交給賣家,完成交易。

這樣的支付方式,就是第三方支付,其主管機關是經濟部商業司。台灣現在有 6,000 家以上的第三方支付廠商,較著名的則有:PayPal、LINE Pay、Pi錢包、綠界、藍星等,主要的支付場景及流程就是當消費者在網路商店確定好要購買的商品之後,結帳時就會跳轉到第三方支付的平台,然後輸入要支付的金額及扣款卡號。這些第三方支付服務在早期網路拍賣盛行的時,確實的解決很多網路買家及賣家支付上的困擾。

第三方支付業者為了拓展業務需求,可以向主管機關遞交「電子支付牌照」申請。若持有這張牌照,就能進一步進行「金流處理」業務。什麼是金流處理的業務?換言之便是提供消費者進行轉帳(用戶間的資金移轉)與儲值(消費者支付現金轉換成帳戶內的餘額)。電子支付就是第三方支付的功能進化版本!

延伸閱讀:【花旗轉星展信用卡權益有變嗎?】

行動支付綁定信用卡推薦

不論是感應或是掃碼支付,其實主要都是綁定信用卡或是金融卡。為了促進行動支付的使用率,各大銀行都有推出許多信用卡綁定的優惠,只要使用指定的行動支付進行消費,就會得到點數或現金回饋。這裡會建議卡友用 3% 回饋作為評估優惠力度的一個基礎。但也須注意大多數的消費回饋都要達到「最低消費金額門檻」、「完成指定任務」、「綁定數位帳戶」才會被認定,且優惠活動通常會有時間和消費通路的限制。以下針對一些主要的行動支付,推薦可以綁定的信用卡。

LINE Pay綁定信用卡推薦

fincake 先把所有的選擇列在下表中,為了簡化表格,所以我們只列回饋率大於 3%,低於 3% 一般的信用卡回饋也可以達到這個 level。很多銀行的認定是網購享 3% 回饋,而會把LINE Pay、街口、Pi 拍錢包、歐付寶、iCash Pay 這些掃碼支付方式認列為網購通路。

綁定 LINE Pay 的情況比較特別,大家關心的主題,主要可以分為「綁定LINE Pay 有回饋(可能是現金回饋)」,或是「刷卡可以累積 LINE POINTS (不一定用LINE Pay)」以下整理出使用 LINE Pay 綁定高現金回饋的信用卡及可以拿到 LINE POINTS 高回饋的 LINE Pay 信用卡推薦,一定不能錯過!

| LINE Pay 綁定信用卡推薦 | ||

|---|---|---|

| 信用卡 | 最高回饋比例% | 優惠內容 |

玉山銀行 U Bear 立即申請 |

3% | 1. 網購通路回饋為 1% 回饋無上限 + 2% 加碼上限200元/月,因此每月在10,000元內的消費可以獲得 3% 回饋。 2. LINE Pay、街口、Pi 拍錢包、歐付寶、iCash Pay 都會認列為網購通路 3. ~2024/6/30 |

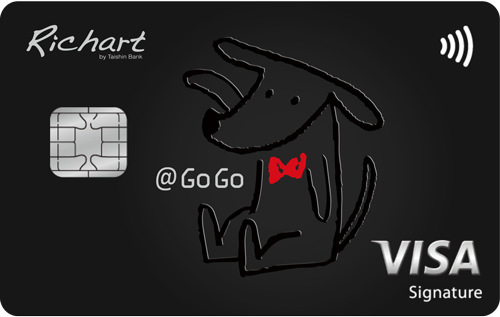

台新銀行 GoGo卡(黑狗卡) 瞭解更多 |

3.8% | 1.只要使用 Richart 帳戶扣繳卡費+電子帳單,就可以在精選行動支付選有 3.8% 回饋哦 2. 每期加碼 3.3% 回饋上限1,000 元,可刷3萬元 3. ~2024/5/31 |

| 刷卡可累積 LINE POINT 信用卡推薦 | ||

富邦J卡 立即申請 |

國內消費 1% 日韓當地最高 10% |

1. 需綁定LINE Pay享LINE POINTS回饋 2. 日韓當地刷卡最高10%=3%(無上限)+3%(600/季/需登錄)+4%指定通路。 3. ~2024/6/30 |

中國信託 LINE Pay卡 瞭解更多 |

國內消費1% 海外實體店2.8% 日韓新泰最高5% |

1.日韓新泰活動需登錄,回饋上限450點,~2024/6/30 2.國內、海外及特店回饋,權益至2024/6/30 |

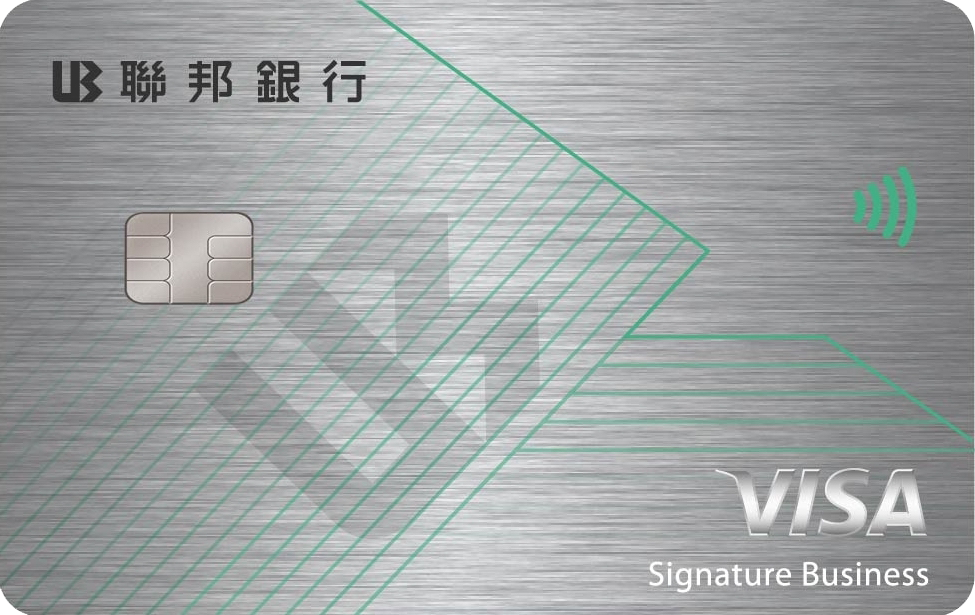

聯邦賴點卡 瞭解更多 |

國內消費1.68% 海外2.68% |

1.需綁定NewNewBank 數位帳戶 2.活動期限 ~2024/7/31 |

街口支付綁定信用卡推薦

街口支付也是相當受用戶喜愛的一種支付方式。主要也是利用掃碼的方式來接受消費者支付,跟LINE Pay 不一樣的是,街口主要以解決小商店的支付痛點出發,因此小商店端的優惠較為多。使用街口支付不只可享受信用卡本身的現金回饋 + 在商店使用街口支付給的回饋,還可連結銀行帳戶直接扣款消費也享回饋。累積的街口街同樣可用來折抵消費,但單筆消費最多只能折抵 30%。

| 街口支付信用卡推薦 | ||

|---|---|---|

| 信用卡綁定推薦 | 最高回饋比例% | 優惠內容 |

滙豐匯鑽卡 立即申請 |

6% | • 指定消費享3%現金回饋(包括街口) • 累積 5,000 點現金積點 + 滙豐銀行帳戶往來總資產達等值新台幣 30 萬元以上享回饋翻倍,等於6%回饋 • ~2024/6/30 |

台新街口聯名卡 立即申請 |

3% | • 一般消費享1%街口幣回饋無上限 • 指定超商、百貨、餐飲、搭車享3%回饋 • 每週三街口繳費、街口公益捐款、保險享3%回饋 • ~2024/6/30 |

凱基魔BUY悠遊鈦金卡 瞭解更多 |

4% | • 一般消費0.7%回饋 • 當月登錄且新增一般消費滿3000,行動支付加碼 3.3% 回饋,每月上限300元 • ~2024/6/30 |

Apple Pay/Google Pay/Samsung Pay 三大 Pay綁定信用卡推薦

感應支付主要訴求就是簡單快速的使用者體驗,很多人以為 Apple Pay = 行動支付 = 網購消費,但 Apple Pay/Google Pay/Samsung Pay 等國際三大 Pay,其實都只等於是把信用卡放到手機感應,除非銀行有明文寫有特別加碼,否則一般只會算成一般消費。例如針對網購享加碼回饋的玉山UBear、台新@GOGO,使用 Apple Pay 並不能享網購加碼回饋。

| 2024 Apple Pay 信用卡推薦 | ||

|---|---|---|

| 信用卡 | 回饋% | 優惠內容 |

永豐Sport卡 瞭解更多 |

最高7% |

*每月消耗10,000卡路里 基礎1%(無上限) 運動獎勵+1%(每月上限50) ApplePay+5%(每月上限300) ~2024/6/30 |

|

凱基魔Buy卡 瞭解更多 |

最高4% | *每月需登錄+國內行動支付滿3,000 基本0.7%(無上限) 行動支付加碼+3.3%(每月上限300) ~2024/12/31 |

新光寰宇現金回饋卡 瞭解更多 |

最高3% | 基本0.6%(無上限) 活動加碼+0.4%(每月上限1,000) 行動支付加碼+2%(每月上限200) ~2024/6/30 |

富邦momo卡 瞭解更多 |

最高5% | 一般消費1%(無上限) 行動支付加碼+4%(需登錄,每季上限500) ~2024/6/30 |

Q1. 行動支付有哪些形式?

行動支付廣泛分為廣義和狹義兩類。廣義的行動支付包括電子支付和第三方支付,透過網際網路和行動裝置進行。狹義的行動支付則是指使用信用卡、電子票證等支付工具在行動裝置上進行支付,包括感應式支付和掃碼支付,如Apple Pay、Google Pay、LINE Pay等。

Q2. 台灣哪些行動支付受歡迎?

按照最新統計,受歡迎的行動支付包括LINE Pay、Apple Pay、街口支付、PX Pay、Google/Samsung Pay、台灣 Pay、悠遊付。其中,LINE Pay因其掃碼支付的便捷性和消費回饋而受到廣泛喜愛。

Q3. 行動支付推薦信用卡有哪些?

首先,行動支付分為掃碼支付和感應支付。掃碼支付以台新Ricahrt、玉山UBear、滙豐匯鑽卡最為推薦,感應支付則最推薦永豐Sport卡。