信用卡使用方便、快速,是不少人付款的首選!但不好的使用習慣很可能讓你成為「卡奴」,因為信用卡本身就是由銀行提供的一種貸款服務,如果妥善使用就是無息貸款,但若沒有準時還款就必須繳交「信用卡循環利息」!因此聰明且謹慎的使用信用卡是非常重要的!但信用卡循環利息到底是什麼?我們該注意哪些資訊才不會錯過銀行的重要訊息?信用卡循環利息二三事就在接下來的文章中,趕緊來漲知識。

信用卡循環利息是什麼?

信用卡循環利息是指持卡人沒有全額繳清信用卡帳單,而必須支付給銀行的利息(會併入下期帳單)。信用卡遲繳或沒有全額繳清時就會產生循環利息費用,並且信用卡循環利息是天數計算,且只要沒有清償就會一直累積下去,當「卡債」像雪球越滾越大,就容易成為大家避之而不及的「卡奴」。

| 信用卡循環利息:因為信用卡帳單沒有全額繳清而必須支付給銀行的利息,循環利息會根據每個人歷來的信用評分而有不同,大致會落在5~15%左右。 |

延伸閱讀:信用評分是什麼?該怎麼看?信用評分完全解析

信用卡循環利息計算方式

重要日期與重要帳單名詞

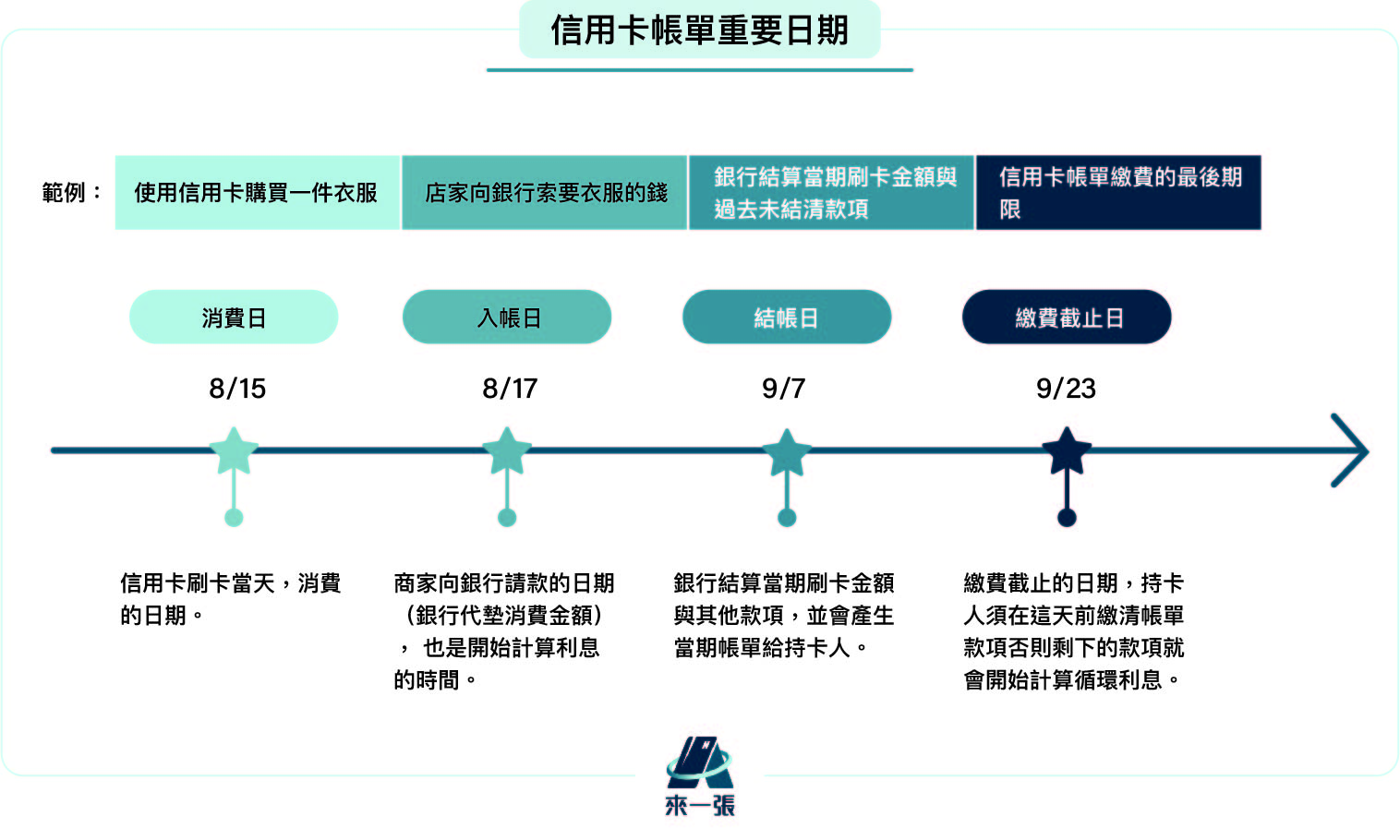

想了解信用卡循環利息,有幾個日期必須先記住,就是從你刷卡的當天開始與銀行產生互動的重要日期!

- 消費日:使用信用卡刷卡消費當天。

- 入帳日:商家向銀行請款的日期,此時銀行開始代墊款項 也是開始計算利息的時間。

- 結帳日:銀行結算當期的刷卡金額與過去之前沒結清的各種款項 。

- 繳費截止日:繳費截止的日期,持卡人必須在這天前繳清帳單,否則剩餘款項將開始計算循環利息。

| 循環利息計算方式 = 計息金額(累積未繳的款項) × 循環利率 × 天數÷ 365 |

計息金額是什麼?大家需要注意每期信用卡帳單主要會有這 4 個數字:

- 上期未繳餘額:過去以來未繳納餘額的累積。

- 本期新增款項:當期新增的消費金額總和。

- 本期應繳總金額:當期的消費金額,以及之前沒有繳清的款項費用。

- 最低應繳金額:每月最低應該繳交的費用(通常是當期金額的10%),如果連最低金額都繳不出來,從下期開始就會有違約金罰款。

如果在繳款截止日前 ,當期的應繳金額還沒有繳清,就會開始計算循環利率!循環利息的計算會從入帳日開始算,而不是繳款截止日,並且還沒繳清的金額會以「天數」來計算利息,計算至下一期的結帳日。

如果你只繳到最低應繳金額,頂多只是暫時避免信用卡被停卡,循環利息還是會結算在下一期的帳單上並且持續計算!如果下一期又還是沒有清償,金額就會累積得愈來愈多久而久之形成龐大的卡債。如果你連最低應繳金額都沒有繳納,除了循環利息外還會有違約金的罰款,甚至銀行會直接停掉卡片!

信用卡循環利息計算範例

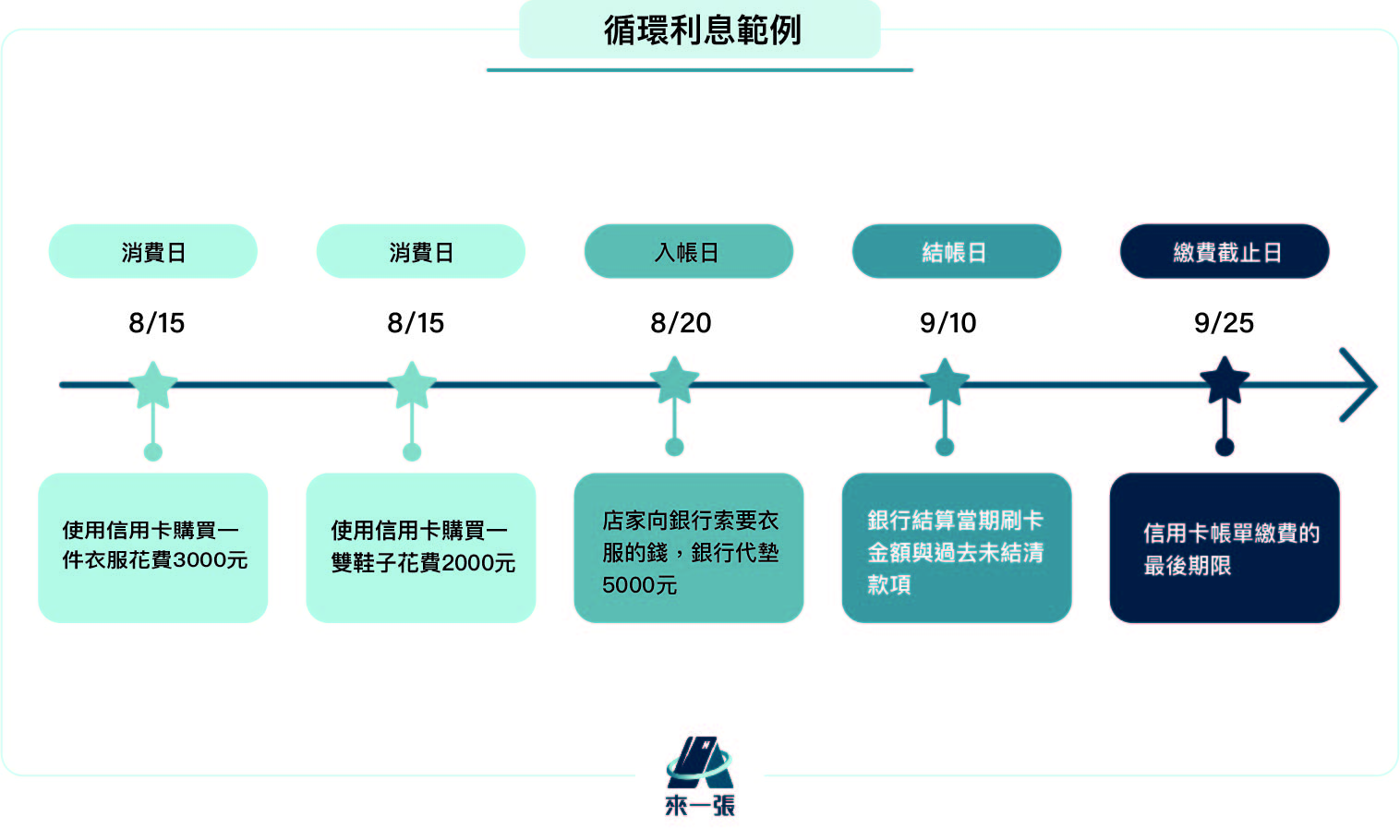

接下來列舉一些簡單的循環利息計算情境!讓你更清楚!先假設某人的信用卡基本訊息如下:

- 循環利率: 15%

- 結帳日:每月10號

- 繳費截止日: 每月 25 號

- 前面積欠款項:0 元

- 每月天數:30 天(方便計算)

- 信用卡違約金:200元

全額繳清(不需支付循環利息)

當期信用卡消費為3,000+2,000=5,000,於繳費截止日前繳納全額5,000元,假設之前並沒有積款未還,銀行就不會計算循環利息,不需要多付額外的錢!

- 當期應繳金額:5,000元

- 循環利息:無(0元)

- 違約金(滯納金):無

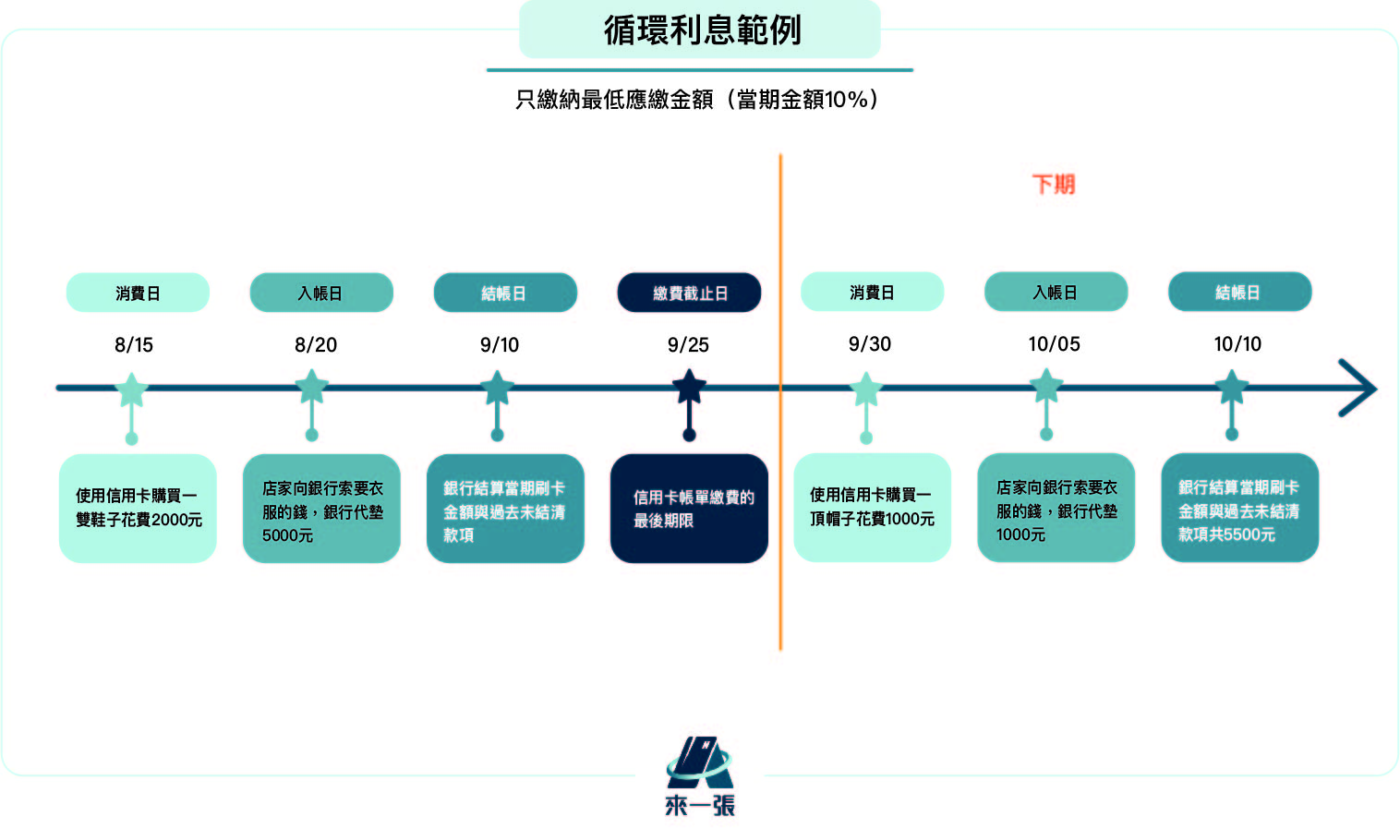

只繳納最低應繳費用

只繳納最低應繳金額(當期金額10%)500元,不會被罰款違約金但欠款的4,500元會開始計算循環利息並且併入下一期的帳單之中。

- 當期 8/20 入帳到下期 10/10 結帳的總天數是50天,以循環利率15%來計算,下期帳單會多出93元的循環利息金額:

| [5,000(應繳金額) – 500(實際繳款)] x 15% (循環利率) x (50天/365天) = 93 |

- 除了循環利息93元,前期尚未繳納的4,500元也會列入下期的帳單之中。

- 在繳款期限內繳了500元,高於最低應繳金額,所以沒有違約金

- 下期消費金額1,000元(9/30的消費)同樣會一起結算。

綜上,下期帳單的應繳總金額為:5,593元

| 4,500(上期未繳清的差額) + 93(循環利息) + 1,000(本期新入帳消費) = 5,593 |

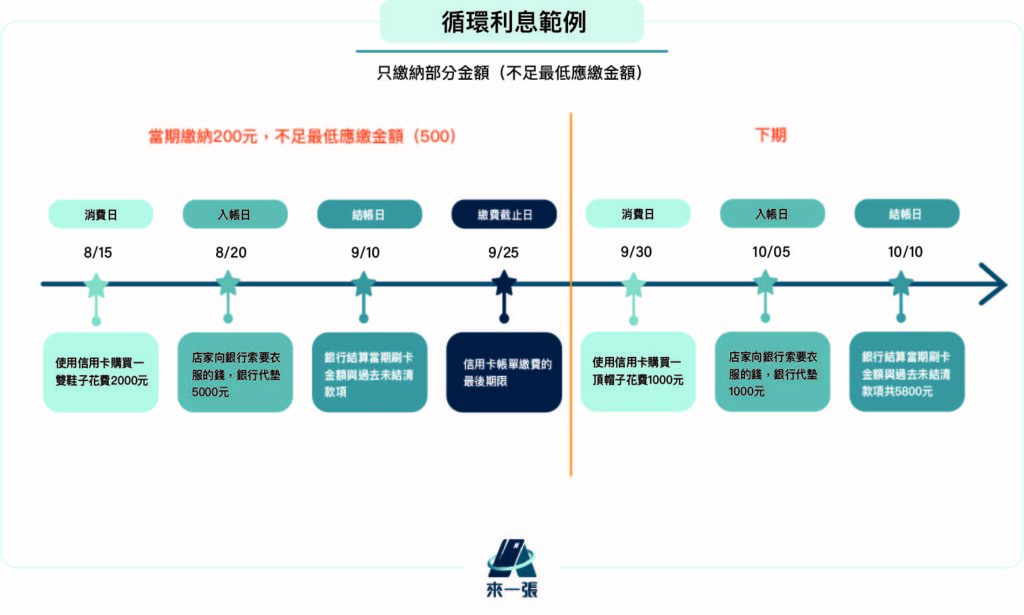

未繳足最低應繳金額

收到帳單後,在截止日前只繳了200元,沒有繳足最低應繳金額(500元),除了會收取欠款9,800元的循環利息,還多出一項「違約金」,將一併計入下期帳單中。

- 當期 8/20 入帳到下期 10/10 結帳的總天數是50天,以循環利率15%來計算,下期帳單會多出99元的循環利息金額:

| [5,000(應繳金額) – 200(實際繳款)] x 15% (循環利率) x (50天/365天) = 99 |

- 除了循環利息99元,前期尚未繳納的4,800元也會列入下期的帳單之中。

- 在繳款期限內繳了2,00元,未達最低應繳金額,所以需要額外增加違約金200元

- 下期消費金額1,000元(9/30的消費)同樣會一起結算。

綜上,下期帳單的應繳總金額為:5,899元

| 4,800(上期未繳清的差額) + 99(循環利息) + 1,000(本期新入帳消費) = 5,899 |

養成信用卡好習慣

準時繳交信用卡帳單

雖然銀行還是會寄送帳單,但不免還是可能忘記繳費,尤其是本身持有多張信用卡的人更常發生,因為每間銀的「結帳日」及「繳款日」都有所不同,持卡人就很有可能忘記繳交信用卡帳單。除了自己可以記下來、手機設置提醒外,也可以可以將信用卡綁定帳戶自動扣繳,比較能避免循環利息的來勢洶洶!

避免只繳付最低應繳

只要沒有繳清全額卡費,就會開始計算信用卡循環利息,因此建議大家如果有能力還是盡量繳清應繳總金額,避免只付最低應繳金額,及時止損才能避免更大的損失,不然循環利息一旦開始,在你繳清之前都回持續計算。如果真的有困難也能儘早向銀行辦理信用卡分期或是債務整合,才不會陷入卡債深淵。

養成良好的消費習慣

使用信用卡其實就是借貸服務,其實最安全的方法就是只借自己能夠還得出來或帳戶裡能夠支付該筆金額的款項,將信用卡當作一種比較便利的支付方式而不是一味的超支自己的能力範圍!在消費時清楚自己的預算與財務規劃,養成良好的消費習慣是非常重要的!只要妥善使用信用卡不僅能避免啟動卡循,還能累積自己的信用評分,未來在銀行的各項業務(信貸、房貸、信用卡等)都會更容易。

各銀行信用卡循環利率

| 銀行 | 最高利率 | 最低利率 |

| 臺灣銀行 | 11.34% | 5.34% |

| 土地銀行 | 15.00% | 5.25% |

| 合作金庫 | 15.00% | 4.40% |

| 第一銀行 | 15.00% | 4.88% |

| 華南銀行 | 15.00% | 5.36% |

| 彰化銀行 | 15.00% | 8.63% |

| 上海銀行 | 15.00% | 5.46% |

| 台北富邦銀行 | 14.70% | 1.41% |

| 國泰世華銀行 | 15.00% | 6.75% |

| 高雄銀行 | 14.97% | 8.54% |

| 兆豐商業銀行 | 15.00% | 5.47% |

| 台灣企業銀行 | 15.00% | 5.32% |

| 渣打銀行 | 15.00% | 7.90% |

| 台中商業銀行 | 14.98% | 2.88% |

| 匯豐銀行 | 15.00% | 5.68% |

| 華泰銀行 | 15.00% | 8.00% |

| 新光銀行 | 15.00% | 5.46% |

| 陽信銀行 | 15.00% | 6.57% |

| 三信銀行 | 14.90% | 6.60% |

| 聯邦銀行 | 15.00% | 5.00% |

| 遠東銀行 | 14.90% | 6.74% |

| 元大銀行 | 15.00% | 2.92% |

| 永豐銀行 | 15.00% | 2.74% |

| 玉山銀行 | 15.00% | 5.88% |

| 凱基銀行 | 15.00% | 6.25% |

| 星展銀行 | 15.00% | 8.63% |

| 台新銀行 | 15.00% | 6.75% |

| 日盛銀行 | 14.99% | 7.88% |

| 安泰銀行 | 15.00% | 8.88% |

| 中國信託銀行 | 15.00% | 7.04% |

信用卡循環利息常見Q&A

Q1. 可以只繳納最低應繳金額嗎?

只繳交最低應繳金額,雖然可以不被停卡能繼續使用信用卡,但信用卡循環利息還是會照常開始計算,累積下來金額還是非常可觀,非常危險!

Q2. 未繳足最低應繳金額會怎麼樣?

信用卡帳單如果未繳到最低金額,除了信用卡循環利息外還會在下一期帳單當中被收取「違約金」(滯納金)。如果持續一段時間都是如此,不僅損害自己的信用積分,銀行甚至會直接幫你停卡!

Q3. 信用卡循環利息會影響信用嗎?

一個好的信用卡習慣可以累積信用積分!相對來說,當你時常拖欠繳款時信用積分也會受到損害!但只要趕緊繳清欠款就能趕緊恢復,因為信用積分的虧損是有時效性的!千萬不要一拖再拖讓自己得不償失。

<信用卡預借現金會影響信用嗎?該怎麼還?1分鐘了解預借現金額度.利息.atm提領方式>

Q4. 信用卡循環利息的利率大概是多少?

信用卡循環利率因人而異,但普遍落在5%~15%,會根據每個人的信用評分、發卡銀行差異與所持有的卡片類型而有所不同。

Q5. 信用卡循環利息到底是什麼?

循環利息就是,當信用卡帳單沒有全額繳清,剩下未繳款的部分在下期帳單中,會依照各家銀行規定的利率多收一筆利息。